Das Jahr 2026 bringt erneut diverse gesetzliche Anpassungen mit sich, die für Arbeitgeber und HR-Abteilungen von hoher Relevanz sind. Dies betrifft insbesondere die Bereiche Mitarbeiter-Benefits, Vergütungsstrukturen und Sozialabgaben. Wenngleich die meisten Änderungen moderat ausfallen, können sie im operativen Alltag spürbare Auswirkungen haben, sofern sie nicht frühzeitig in der Entgeltabrechnung und Budgetplanung berücksichtigt werden.

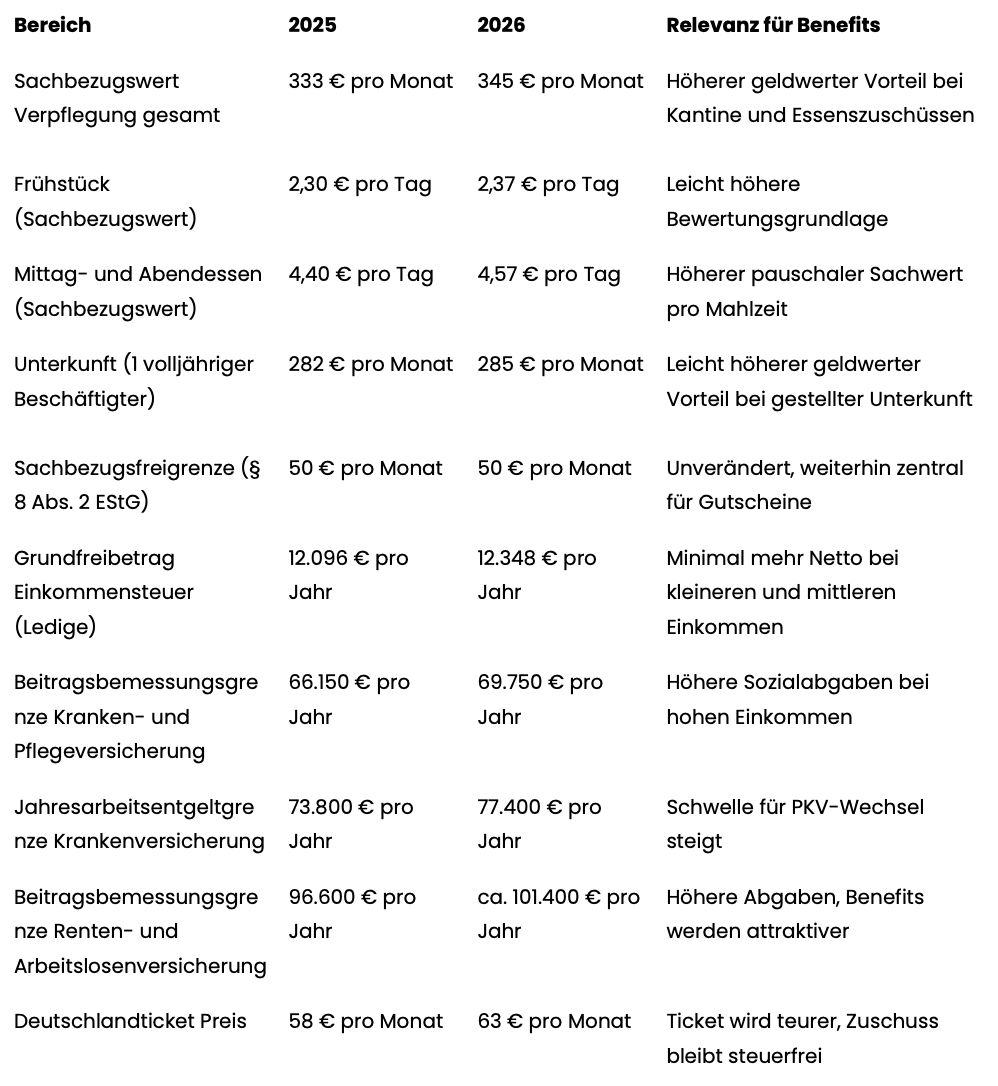

Die Sachbezugswerte für Verpflegung werden zum 1. Januar 2026 turnusgemäß angepasst. Davon betroffen sind sowohl der monatliche Gesamtwert als auch die Einzelwerte für Frühstück, Mittag- und Abendessen.

Für Arbeitgeber ergeben sich daraus folgende Konsequenzen:

Auch der Sachbezugswert für Unterkünfte, die durch den Arbeitgeber zur Verfügung gestellt werden, erfährt eine leichte Anhebung. Diese Änderung ist primär für Branchen wie die Pflege, das Baugewerbe oder den Montagebereich relevant, in denen Wohnraum häufig Bestandteil des Vergütungspakets ist. Obwohl die Differenz zum Vorjahr gering ausfällt, ist eine korrekte Abbildung in der Lohnabrechnung notwendig, um Prüfungsrisiken zu vermeiden.

Eine positive Nachricht für die betriebliche Praxis: Die Freigrenze für Sachbezüge bleibt auch im Jahr 2026 unverändert bei 50 Euro pro Monat.

Damit behaupten sich Gutscheine und Sachleistungen weiterhin als eines der effizientesten Instrumente zur Mitarbeiterbindung. Voraussetzung für die Steuer- und Sozialversicherungsfreiheit bleibt jedoch, dass diese Leistungen zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht werden.

Im Bereich der Sozialabgaben ist eine deutlichere Dynamik zu verzeichnen. Die Beitragsbemessungsgrenzen (BBG) werden erneut angehoben:

In der Konsequenz führen klassische Bruttogehaltserhöhungen – insbesondere bei Leistungsträgern – zu einer höheren Abgabenlast. Steuerfreie oder pauschalversteuerte Benefits gewinnen dadurch als Alternative zur Nettoentgeltoptimierung weiter an Bedeutung.

Das Deutschlandticket erfährt im Jahr 2026 eine Preiserhöhung. Ungeachtet dessen bleibt es ein hochgradig attraktiver Benefit: Arbeitgeberzuschüsse sind weiterhin steuer- und sozialversicherungsfrei möglich, sofern sie zusätzlich zum Gehalt gewährt werden. Im Hinblick auf Nachhaltigkeitsziele (ESG) und das Employer Branding bleibt das Jobticket somit ein zentrales Element moderner Mobilitätskonzepte.

*Beispielwert basierend auf den Preissteigerungen der Vorjahre.

Die Neuerungen für 2026 stellen keine grundlegende Systemumstellung dar, unterstreichen jedoch einen klaren Trend: Während die direkte Entlohnung durch steigende Beitragsbemessungsgrenzen teurer wird, bleibt die Effizienz von Mitarbeiter-Benefits hoch.

Unternehmen, die diese Werte frühzeitig in ihre Budgetierung integrieren, können weiterhin attraktive Vergütungsmodelle anbieten. Insbesondere Sachbezüge, Verpflegungszuschüsse und Mobilitätsleistungen bleiben die entscheidenden Hebel, um die Nettokaufkraft der Mitarbeitenden zu stärken und gleichzeitig die Lohnnebenkosten zu optimieren.

von Leonard Gohlke

01. Dezember 2025 | 8 min

.webp)

.webp)